Introdução

Se você acabou de abrir a conta em um banco ou acabou de receber o primeiro salário, a primeira grande dúvida costuma ser: onde colocar o dinheiro? A resposta não é única. Em 2026, as duas categorias mais faladas são renda fixa e renda variável. Cada uma tem vantagens, riscos e momentos ideais de uso. Neste artigo, vamos analisar os dois lados da moeda, comparar critérios importantes e ajudar você a decidir qual combina mais com seu objetivo, tolerância ao risco e horizonte de tempo. Ah, e ao final vamos indicar uma ferramenta prática – o FinMoovi – que facilita o acompanhamento de qualquer escolha que você faça.

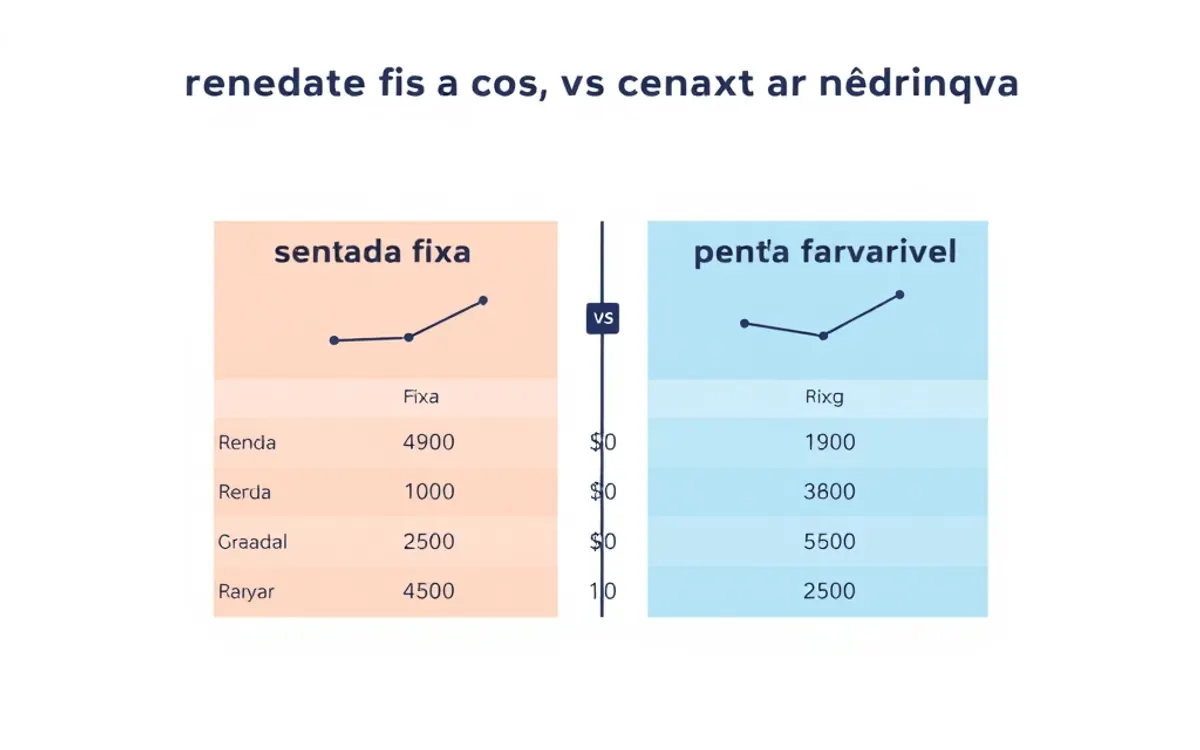

Como funciona a renda fixa

A renda fixa engloba investimentos nos quais a remuneração (juros ou rendimento) já está pré‑definida ou tem um limite máximo. O investidor sabe, no momento da aplicação, qual será a taxa de retorno ou, no mínimo, qual o intervalo de variação. Os principais produtos são:

| Produto | Onde encontrar | Taxa média 2024‑2025* | Características |

|---|---|---|---|

| CDB (Certificado de Depósito Bancário) | Bancos comerciais | 108 % do CDI (aprox. 13,2% a.a.) | Garantia do FGC até R$ 250 mil por instituição |

| Tesouro Direto – Selic | Governo Federal | 12,8 % a.a. (Tesouro Selic 2026) | Liquidez diária, risco soberano baixo |

| LCIs/LCAs (Letras de Crédito Imobiliário/Agrícola) | Bancos, corretoras | 107 % do CDI (≈ 13 % a.a.) | Isento de IR, FGC protege |

| Debêntures de empresas | Corretoras | 9 %‑12 % a.a. (dependendo rating) | Risco de crédito da empresa emissora |

*Taxas baseadas em dados do Banco Central e do Tesouro Direto até dezembro de 2025.

A lógica é simples: você empresta dinheiro (ou compra títulos) e recebe juros ao longo do tempo. O principal (valor investido) costuma ser devolvido no vencimento ou pode ser resgatado antes, dependendo do produto. Como a remuneração está atrelada a índices como o CDI ou a Selic, a variação da taxa de juros no país afeta diretamente o retorno.

Vantagens da renda fixa

- Previsibilidade – Você sabe quanto vai ganhar ou, no mínimo, tem um piso garantido.

- Baixo risco de perda de capital – Na maioria dos casos, o risco é limitado ao emissor (banco ou governo).

- Liquidez – Tesouro Selic e alguns CDBs permitem resgate a qualquer momento, sem grande penalidade.

- Isenção de IR – LCIs e LCAs são isentas, o que aumenta o rendimento líquido.

Desvantagens da renda fixa

- Rentabilidade limitada – Quando a inflação sobe, a renda fixa pode ficar atrás de investimentos mais agressivos.

- Dependência da taxa Selic – Se o Banco Central mantiver juros baixos por muito tempo, os retornos caem.

- Possível “custo de oportunidade” – Dinheiro preso em um CDB de 5 anos rende menos que ações que podem subir 30 % em seis meses.

Como funciona a renda variável

A renda variável reúne ativos cujo retorno não é garantido e depende da performance do mercado. As principais categorias são:

| Produto | Onde encontrar | Rentabilidade média 2024‑2025* | Características |

|---|---|---|---|

| Ações de empresas listadas | Bolsa de Valores (B3) | 12 %‑20 % a.a. (índice Ibovespa) | Alta volatilidade, dividendos eventuais |

| ETFs (Fundos de Índice) | Corretoras | 11 %‑18 % a.a. (ex.: BOVA11) | Diversificação automática, taxa de administração baixa |

| Fundos de Investimento Imobiliário (FIIs) | Corretoras | 7 %‑9 % a.a. (rendimento mensal) | Recebimento de aluguéis, risco de vacância |

| Criptomoedas | Exchanges | Varia muito (ex.: BTC 2024: +30 % a.a.) | Altíssima volatilidade, risco regulatório |

*Rentabilidade baseada em histórico de retornos do Ibovespa e principais ETFs até dezembro de 2025.

Na prática, ao comprar uma ação, você se torna sócio da empresa. Seu ganho vem da valorização das cotas (quando o preço sobe) e, às vezes, dos dividendos distribuídos. O retorno pode ser muito superior ao da renda fixa, mas também pode ser negativo em períodos de queda.

Vantagens da renda variável

- Potencial de alto retorno – Em ciclos de crescimento, ações podem multiplicar o capital.

- Diversificação de fontes de renda – Dividendos, juros sobre capital próprio, ganhos de capital.

- Proteção contra inflação – Empresas podem ajustar preços, mantendo poder de compra.

- Flexibilidade – É possível montar carteiras de acordo com setores, temas (tecnologia, energia limpa) ou risco.

Desvantagens da renda variável

- Volatilidade – Oscilações diárias podem causar medo e decisões precipitadas.

- Risco de perda total – Empresas podem falir, ações podem ficar sem valor.

- Necessidade de acompanhamento – Requer estudo, leitura de notícias e, às vezes, análise técnica.

- Impostos mais complexos – Ganho de capital tributado em 15 % (para ações) e 20 % (para outros ativos).

Tabela comparativa

| Critério | Renda fixa | Renda variável |

|---|---|---|

| Previsibilidade de retorno | Alta (taxas pré‑definidas) | Baixa (depende do mercado) |

| Risco de perda de capital | Baixo a moderado (FGC, risco soberano) | Alto a moderado (empresa, setor) |

| Liquidez | Geralmente alta (Tesouro Selic, CDBs) | Variável (ações podem ter alta liquidez, FIIs menos) |

| Rentabilidade média (2024‑2025) | 12 %‑13 % a.a. (CDI, Selic) | 12 %‑20 % a.a. (Ibovespa, ETFs) |

| Proteção contra inflação | Moderada (dependendo do indexador) | Boa (empresas podem repassar inflação) |

| Implicação tributária | IR regressivo (15 %‑22,5 %) ou isento (LCI/LCA) | IR de 15 % (ações) ou 20 % (demais) |

| Complexidade de gestão | Simples (apenas escolher o título) | Mais complexa (análise de mercado) |

| Adequado para | Conservadores, curto/médio prazo, reserva de emergência | Agressivos, médio/longo prazo, busca de crescimento |

| Exemplo de produto | Tesouro Selic 2026 (12,8 % a.a.) | BOVA11 ETF (Ibovespa) – 15 % a.a. |

Quando escolher a renda fixa

- Objetivo de curto prazo – Se você precisa do dinheiro em até 2 anos (ex.: reserva de emergência, viagem), a renda fixa garante que o capital ficará preservado.

- Perfil conservador – Quem não tolera ver o valor da aplicação oscilar prefere a segurança de um CDB ou Tesouro.

- Ambiente de juros altos – Quando a Selic está acima de 12 % a.a., a renda fixa já oferece retornos bastante atrativos.

- Necessidade de renda – LCIs/LCAs e alguns debêntures pagam juros mensais, gerando fluxo de caixa estável.

Estratégia prática

- 30 % do patrimônio em Tesouro Selic para liquidez imediata.

- 30 % em CDBs com vencimento em 2‑3 anos, aproveitando a taxa do CDI.

- 20 % em LCIs/LCAs para isenção de IR.

- 20 % em debêntures de empresas bem avaliadas (rating AA ou superior).

Quando escolher a renda variável

- Horizonte de longo prazo – Se você tem 5 ou mais anos e pode “aguentar” a volatilidade, a renda variável pode superar a inflação com folga.

- Perfil agressivo – Quem aceita perder até 30 % do capital em um ano, mas busca retornos de 20 %‑30 % ao ano, tem espaço para ações e ETFs.

- Busca por diversificação – Investir em setores diferentes (tecnologia, energia limpa) ou em FIIs pode reduzir risco relativo.

- Cenário de juros baixos – Quando a Selic está em patamares historicamente baixos (ex.: 6 % a.a.), a renda fixa perde atratividade, e a variável passa a ser mais interessante.

Estratégia prática

- 40 % em ETFs de amplo mercado (ex.: BOVA11) para diversificar sem escolher ações individuais.

- 30 % em ações de dividendos (ex.: bancos, utilities) para gerar renda passiva.

- 20 % em FIIs que pagam rendimentos mensais.

- 10 % em oportunidades de curto prazo (ex.: small caps ou criptomoedas) – apenas se houver conhecimento suficiente.

Veredicto

Não existe “melhor” absoluto; a escolha depende do seu perfil, prazo e objetivo. Se você ainda está formando o hábito de economizar, tem medo de ver seu dinheiro “desaparecer” e precisa de liquidez, a renda fixa deve ser a base da sua carteira. Ela protege seu capital, oferece rendimento estável e ainda permite a construção de uma reserva de emergência.

Por outro lado, se você tem tempo de sobra, aceita a montanha‑russa dos mercados e quer buscar retornos que superem a inflação de forma confortável, a renda variável pode ser a principal alavanca de crescimento. A recomendação mais equilibrada costuma ser misturar os dois mundos: manter uma parcela segura (renda fixa) e destinar o restante a oportunidades de maior retorno (renda variável).

Independentemente da escolha, a gestão e o acompanhamento são essenciais. É aqui que o FinMoovi entra como seu aliado: o app permite registrar cada aplicação, acompanhar a rentabilidade em tempo real, definir metas de curto e longo prazo e receber alertas quando a alocação ficar fora do planejado. Assim, você controla suas finanças sem precisar ser um analista de mercado.

Dica prática: Comece com 70 % em renda fixa e 30 % em renda variável. Conforme ganhar confiança e observar a volatilidade, vá ajustando a proporção até encontrar o ponto que combine segurança e potencial de ganho.

Comentários

Comentários via GitHub Discussions. Faça login com sua conta GitHub para participar.